お金を増やす:新NISA、これだけは買ってはいけない投資商品(毎月分配型)

trcfp

trcお金のコーディネーター

iDeCoについて

iDeCo(個人型確定拠出年金)は、将来の退職資金を積み立てるための制度です。この記事では、iDeCoの基本的な概要と利点、設定方法、拠出方法、運用戦略、税金と手数料、リスク管理、将来展望、他の退職金制度との比較、最新情報、そして利用者の成功事例まで幅広く解説します。iDeCoを始める際に必要な知識を一通り網羅し、将来のリタイアメントに備えましょう。

退職後の安定した生活を築くためには、年金制度が重要ですが、日本のiDeCo(個人型確定拠出年金)は、多くの人にとって未知の分野です。この記事では、iDeCoの全体像を解説し、あなたが将来に備えるための知識を提供します。

iDeCo(個人型確定拠出年金)は、個人が将来の退職資金を積み立てるための制度です。日本政府が提供する退職金制度で、税制優遇の恩恵を受けることができます。iDeCoは、自分の将来に備えるために賢い選択です。

iDeCoの歴史と背景についても知っておくと、この制度の重要性を理解するのに役立ちます。iDeCoは2001年にスタートし、年々改善されています。日本の高齢化社会において、個人の財政計画を支援する重要なツールとなっています。

iDeCoの最大の利点は、税制優遇措置です。iDeCo口座に拠出したお金は、所得税や住民税の控除対象となり、積み立てた資産も非課税です。これにより、将来の年金受給額を増やすことができます。

他の退職金制度と比較しても、iDeCoは魅力的です。例えば、私的年金制度やNISAといった制度と比べても、iDeCoは特別な税制優遇を受けられるため、賢明な投資先として選ばれています。

iDeCoを選ぶべき理由は、将来の安心した生活への投資として位置付けられます。老後の生活資金を確保し、安定した生活を実現するために、iDeCoを始めることは賢明な選択です。

| 企業型DC | iDeCo | |

|---|---|---|

| 拠出時 | 非課税 ■事業主が拠出した掛金:全額損金算入 ■加入者が拠出した掛金:全額所得控除(小規模企業共済等掛金控除) | 非課税 ■加入者が拠出した掛金:全額所得控除(小規模企業共済等掛金控除) ■iDeCo+を利用し事業主が拠出した掛金:全額損金算入 |

| 運用時 | ■運用益:運用中は非課税 ■積立金:特別法人税課税(現在、課税は停止されています。) | |

| 給付時 | ■年金として受給:公的年金等控除 ■一時金として受給:退職所得控除 | |

iDeCoを始めるためには、まず口座を開設する必要があります。開設手続きは簡単で、主要な金融機関や証券会社で申し込むことができます。必要な書類や情報を用意し、口座を登録しましょう。

iDeCo口座の登録方法は、オンラインで手続きすることも可能です。設定が完了すると、拠出を始める準備が整います。初めてのiDeCo口座開設はハードルが高くありませんので、積極的に始めてみてください。

iDeCo(個人型確定拠出年金)の掛金の引き落し口座は都市銀行、地方銀行、ゆうちょ銀行、一部の信託銀行、信用金庫、労働金庫、信用組合、農業協同組合などがご利用いただけます。

1人につき1口座という原則があるので、しっかりと比較検討したうえで金融機関を選びましょう。 初心者の方に比較してほしいのは、主に3つ。 「口座管理手数料」と「取り扱い商品数」、そして「サポートの充実度」です。

個人的には、経験上「取り扱い商品」が重要だと認識しています。(買いたい商品が無いですと、せっかく口座を開設しても何もできませんから…)

iDeCoへの拠出方法は、自身の財政状況やライフスタイルに合わせて選択できます。拠出制限に注意しながら、以下の方法から選ぶことができます。

拠出方法とタイミングを工夫することで、将来の資産を効果的に増やすことができます。拠出額や頻度は自由に設定できるため、自分のライフスタイルに合わせて計画しましょう。

iDeCo口座内での資産運用は、将来のリタイアメント資金を築くために非常に重要です。iDeCoファンドの選択やリスク許容度の評価など、運用の基本を押さえましょう。

運用に関する基本を理解し、将来の安定した生活資金を確保するために積極的に運用計画を立てましょう。

リバランス、リスク許容度については個人的な要素が多く、内容も千差万別です。数字で計測可能なように考えましょう。

iDeCoには多くの特典がありますが、一方で制約や制限事項も存在します。これらを理解しておくことは重要です。

iDeCoの特典を活かしながら、制約事項に注意を払いながら賢く利用しましょう。

iDeCoには税制優遇の恩恵がありますが、税金や手数料についても理解しておきましょう。

税金と手数料について理解し、最適な財政計画を立てることで、iDeCoの利益を最大化できます。

なお拠出した金額は所得に含まれないため、まるっと控除できるという事です。

iDeCoの口座内での運用戦略とリスク管理は、将来の安定した収入を確保するために重要です。

運用戦略とリスク管理に慎重に取り組むことで、iDeCo口座の資産を最適化し、安心した老後を迎えることができます。

iDeCoはライフスタイルや金融状況に合わせて柔軟に変更できる制度です。以下の点に注意して更新と変更を考えましょう。

iDeCoは将来のリタイアメント資金を築くための有力なツールですが、将来に向けても注視すべきポイントがあります。

iDeCoの将来に備え、計画的なアプローチを取ることで、リタイアメント時の安心感を高めることができます。ご自身が、何に投資しているのかを理解するようにしましょう。

実際の人々がiDeCoをどのように活用しているかの事例を紹介します。これにより、iDeCoを実践的に理解し、成功への道を示します。成功事例を通じて、理解を深める機会を提供します。

成功事例:年収400万円 30歳会社員の場合 60歳まで2万円を積立

毎月2万円の拠出をした場合、年利5%の運用商品を積み立てると、なんと60歳で910万円になります。しかも毎月2万円は非課税となりますので、実質毎月4000円ほどお得になります。

30年も積み立てると、4000円×12カ月×30年=140万円になりますから、コツコツ積み立てる成果は時間を掛ける事が効果的ですよね。

読者から寄せられるよくある疑問に対する回答をまとめたセクションを設けます。初心者から上級者まで幅広い質問に対応し、iDeCoに関する疑問を解消します。

Q:iDeCoに拠出したお金は、途中で引き出せますか?

A:60歳以降の老後資金を作る目的ですから、基本的には途中で引き出せません。ただし、加入者が死亡した場合や高度障がい等の理由で解約する事は例外的に認めれられます。

Q:iDeCoの掛金が途中で払えなくなったらどうすればいいですか?

A:途中で払えなくなってきた、ライフスタイルの変化で収入が減った等の場合、掛け金を減額する事もできます。最低金額は5,000円で、1,000円単位で設定が可能です。

ちなみに、2021年の掛け金平均金額は1.6万円となっています。

これらの情報を活用することで、iDeCoをより効果的に活用し、将来のリタイアメントに備えることができます。

iDeCoに関連する最新の法律や規制の変更、制度のアップデートは、厚生労働省のHPをチェックしましょう。iDeCoの制度は変化し続けますので、記事が常に制度変更に備えるために、最新情報をこまめにチェックしましょう。

iDeCo(確定拠出年金)と確定給付企業年金など他の退職金制度との比較は以下の通りです。

| 確定拠出年金(DC) | 確定給付企業年金(DB) | |

|---|---|---|

| 仕組み | あらかじめ定められた拠出額とその運用益との合計額をもとに、将来の給付額が決定する仕組み | あらかじめ給付の算定方法が決まっている仕組み |

| 実施主体 | <企業型DC> 企業型年金規約の承認を受けた事業主 <iDeCo> 国民年金基金連合会 | 企業年金基金または事業主 |

| 掛金 | <企業型DC> 事業主拠出 (企業型年金規約に定めた場合は加入者も拠出可能) <iDeCo> 加入者拠出 (iDeCo+を利用する場合は事業主も拠出可能) | 事業主拠出 (加入者が同意した場合は加入者拠出が可能) |

| 資産運用等 | 加入者が運用方法を決定し、資産は個人別に管理される。 | 実施主体がまとめて運用管理を行う。 |

| 税制 | <拠出時> 非課税 ■事業主が拠出した掛金:全額損金算入 ■加入者が拠出した掛金:全額所得控除 (小規模企業共済等掛金控除) <運用時> ■運用益:運用中は非課税 ■積立金:特別法人税課税(現在、課税は停止されています。) <給付時> ■年金として受給:公的年金等控除 ■一時金として受給:退職所得控除 | <拠出時> 非課税 ■事業主が拠出した掛金:全額損金算入 ■加入者拠出は実質課税(生命保険料控除) <運用時> ■積立金:特別法人税課税(現在、課税は停止されています。) <給付時> ■年金として受給:公的年金等控除 ■一時金として受給:退職所得控除 ※加入者拠出相当分は非課税 |

このブログではiDeCoのファンド選択やリバランスのための投資戦略の情報を提供します。最新のリサーチレポートや市場動向に関する情報を提供し、適切な運用戦略を維持・調整できるよう支援します。投資戦略の成功に必要な情報を提供しましょう。

iDeCo口座を通じて社会的な目的に寄付する方法や、社会的貢献を行う方法もあります。

例えば、三井住友iDeCoの「みらいプロジェクトコース」という商品は、社会貢献を兼ねた運用商品コースです。

コース内容としては、つみたて投資を通じて社会に貢献することができるESG投資をはじめ、投資信託にかかる費用が低いインデックス型、ビッグデータ・AI等、先進的な商品を中心に選定しています。

利用者数に応じて三井住友銀行が全額を負担し「困っている子どもたち」を対象に寄付を行うため、間接的ではありますが利用することで社会貢献ができます。

iDeCoと企業型DCは併用できません。企業型DCとは、簡単に言うと「企業がiDeCoの掛け金を拠出してくれる」というイメージで問題ないかと思います。企業が掛金を拠出してくれ、従業員が運用する制度なので、あくまで運用者は自分自身となります。

企業型DCは、従業員が自動的に加入する場合と、企業型DCに加入できるかどうかを選択できる場合(選択型企業DC)があります。ご自身の会社がどういった制度なのか、確認してみましょう。総務部などの部署が担当している場合が多いでしょう。

万が一加入者等が死亡した場合には「死亡一時金」として、iDeCoの資産をまとめて現金化したものが遺族に支給されるようになっています。たとえ遺族が「年金」として受け取ることを望んでも、加入者等の死亡時には一時金として、一括での受け取りとなります。

しかし、一般的な相続とはちがい、確定拠出年金法で定められた受取人の順位があります。これは、民法の法定相続人の順位とは異なります。

第一位は配偶者です。子供がいない場合などは、全額100%が配偶者に相続されます。

第二位は子・父母・祖父母・兄弟姉妹で、亡くなった方によって生計を維持されていた方です。

第三位は、第二位以外の亡くなった方によって生計を維持されていた親族で、第四位は第二位に該当しない子、父母、孫、祖父母および兄弟姉妹となります。

確定拠出年金の死亡一時金は確定拠出年金法で定められているため、その他の相続財産のように遺言で受取人を指定することはできません。同様に相続財産ではないため、相続放棄をしても死亡一時金は受け取ることができます。

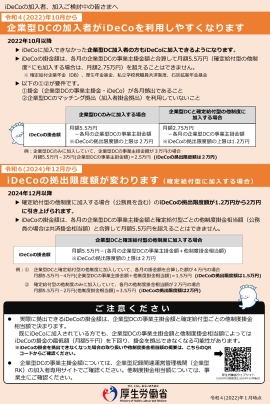

2024年12月の制度改正では、確定拠出型の他制度を利用する場合(公務員を含む)の拠出限度額が1.2万円から2万円に引き上げられる予定です。(ただし、iDeCoの掛金額は、各月の企業型DCの事業主掛金・他制度掛金相当額と合計して5.5万円を超えることはできません)

ここまでで、今回のiDeCo編を終わります。

あくまで基本の内容でしたが、初めての方には難しかったかもしれません。

NISAやiDeCoなど、税制面で有利な投資方法を活用し、資産を増やしていきましょう!