お金を増やす:新NISA、これだけは買ってはいけない投資商品(毎月分配型)

trcfp

trcお金のコーディネーター

ちかごろ良く聞くようになった「NISA」という言葉、内容はご存じでしょうか?

NISAとは…

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

金融庁HPより引用

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

つまり、NISAというのは「商品」ではなく、「制度」という事です。

※ここから勘違いしている方が少なくありません。

同じ金融商品を買うのであれば、NISAを利用して買うことで税金が免除される、と言うと、イメージしやすいのではないでしょうか?

NISAとは、簡単に言いますと「単なる口座」です。

銀行の普通預金口座、証券会社の特定口座、そしてNISA口座、というように、どの口座にお金を預けておくか、の違いだけだとイメージしてもらえれば大きく間違っていないと考えます。

「NISAを買う」という表現はありません。「NISA口座にあるお金で金融商品を買う」が正しい表現だと認識をお願いします。

先ほども少し触れましたが、「税金が免除される」のが、NISA最大の利点です。

この利点を目的にNISAを利用する、という理由が、利用者の大半ではないでしょうか?

そもそもNISAは、個人が株式や投資信託などの金融商品に投資する際に、一定の税制優遇を受けることができる制度です。また、個人の投資意欲を高め、長期的な資産形成を支援することが狙いとされています。

主な利点としては、

①非課税枠の活用:

NISA口座を通じて投資した利益は、特定の金額(後ほど紹介)まで非課税とされます。これにより、利益を最大限に享受しながらも、税金の負担を軽減できます。

②投資の多様性:

NISA口座を通じて、株式や投資信託、ETF(上場投資信託)など、幅広い金融商品に投資できます。これにより、リスクを分散し、自身のリスク許容度に合った投資を行うことができます。

③長期的な資産形成:

NISAは、投資を長期的な視点で行うことを促進するための制度です。長期間にわたって積み立てることで、将来の資産形成や老後資金の準備が可能となります。

④リスク分散の手段:

NISA口座を通じて複数の金融商品に投資することで、リスクを分散することができます。これにより、特定の銘柄や産業に依存するリスクを軽減できます。

⑤教育用途への活用:

親が子供のためにNISA口座を開設し、将来の教育資金を積み立てることも可能です。子供の教育資金を育成する一環として活用することができます。

なんとかNISA口座を開設したまではいいが、何を買ったらいいか分からない、という方も非常に多く見てきました。

NISAを始めて利用する方は、そもそも投資経験が浅い方が殆どでしょう。

リスクが怖い、元本を減らしたくない、確実に利益を出したい…この3つの悩みが、私が非常によく耳にする言葉です。

まず前提として、「お金が増える可能性があるという事は、同じだけお金が減る可能性があるという事」を理解して頂きたいと思います。

元本が減らないという事は、逆を言うと、決して増えないという事です。つまり、3%増える可能性があるという事は、3%減る可能性もあるという事です。(乱暴な数字ですが、あくまでイメージとして)

その「減ってしまうリスク」を可能な限り軽減する投資方法を「分散投資」と言います。

「分散投資」は長期的な投資を行う事が前提ですので、NISA制度と非常に相性が良いです。

投資初心者の方の多くは、リスクの高い商品に何故か傾いてしまいがちです。何度も申し上げますが、「増える可能性がある商品は、同じだけ減る可能性がある」と思っておいて下さい。

3倍で増えると言われて買った商品は、3分の1になる可能性もあると言う事です。

毎月3万円の分配金がもらえるという商品は、毎月3万円が減る可能性もあるという事です。

「長期投資」と「分散投資」を軸に、NISA口座の有効利用を是非おすすめします。

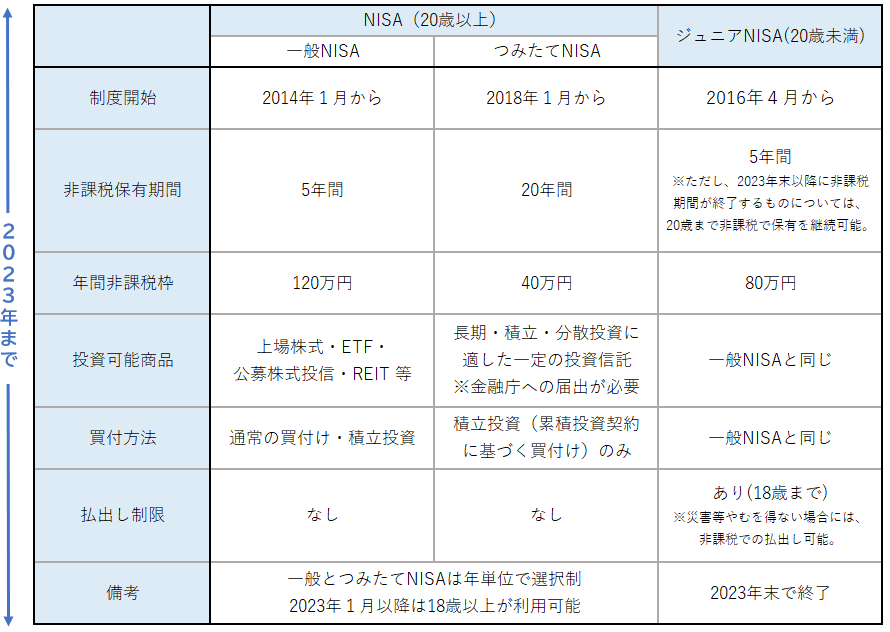

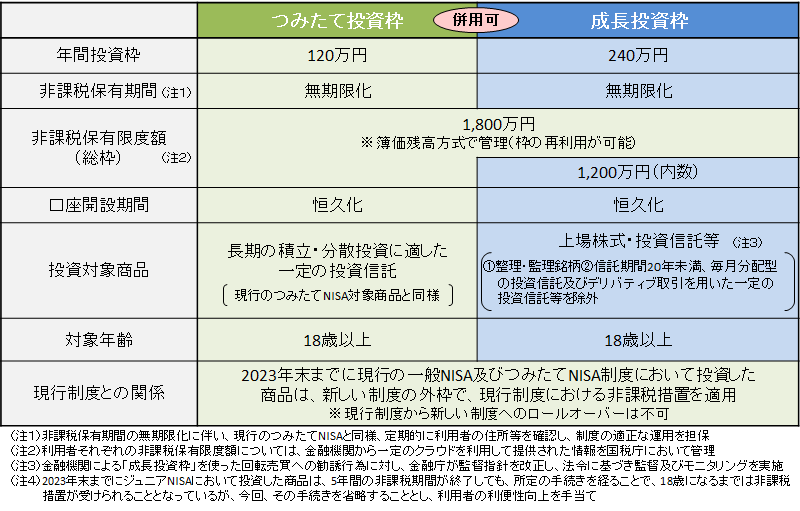

NISAを利用するにあたり、いくつかのルールが制定されています。(無限に非課税ではないという事ですね)ただし、2023年までの現行NISAと、2024年からの新NISAで、少しルールが変わります。

①年間投資枠

現行NISA:一般NISAが120万円、積立NISAが40万円(なぜか12カ月で割れない数字)

新NISA:合計360万円

②非課税期間

現行NISA:一般NISAが5年、積立NISAが20年

新NISA:無期限

③非課税限度額 新NISAで追加ルール、1800万円まで。年間360万円なので、5年が最短

個人的には、枠の再利用が可能というルール変更が少し嬉しかったりします。

詳細は、下記に金融庁からお借りした表を表示しますのでご覧下さい。

NISA口座は、多くの金融機関で開設できます。お好きな金融機関を選んでいいのですが、可能な限り「使いやすくて」「見えやすい」ところを選んでもらうのが適切かと思います。

WEBやアプリで取引が簡単にできる→窓口に行かないと取引できない等は論外。

WEBやアプリで現在の資産状況が見れる→資料請求しないと分からない等は論外。

人を介する回数が多いほど、ノイズが混ざってしまい、適切な判断が揺らいでしまいます。口座開設をどこにしようか迷っているなら、「楽天証券」か「SBI証券」を推奨します。

(宣伝料や手数料をもらって勧めてる訳ではありませんので、ご安心下さい笑)

そして購入する商品は、「長期保有」で「分散投資」できるものを選んで頂きたいと思います。

①NISA口座を開設する。 ②分散投資できる投資信託を買う。 ③長期保有する。

ここまでで、準富裕層へのルートがほぼ完成です。

まずは口座開設からスタートしてみて下さい。