お金を増やす:新NISA、これだけは買ってはいけない投資商品(毎月分配型)

trcfp

trcお金のコーディネーター

NISAやiDeCoの口座を開設したは良いものの、投資商品を選ぶ段階でつまずく方は少なくありません。NISAやiDeCoのような長期投資は財務的な安定と将来の資産形成のために有効な方法ですが、成功するためにはどのような知識が必要でしょうか?この記事では、長期投資に関する専門的な知識を提供し、持続的な収益を得るための考え方を向上させます。

以下の記事ではNISAをメインとして解説しますが、基本的な考え方はiDeCoも同様です。気になる方はNISAをiDeCoに置き換えて読んで頂いても、方向性が外れる事はありません。

NISAを活用する目的は、何でしょうか?人によって事情はそれぞれですが、多くの方が「老後資金」「教育資金」などの、「将来への資産形成」が目的ではないでしょうか?

投資を始めるにあたって、目的というのは非常に重要な要素です。目的があるからこそ、投資の方向性が決まるわけですから、設定した目的から途中で外れる事のないよう、注意しましょう。

さて、「将来への資産形成」という目的が定まったところで、このような目的を以下では「長期投資」という呼び方で進めます。「長期投資」は将来への資産形成ですから、途中で引き出したり、デイトレードのように売買を繰り返す事は、原則考えないようにして下さい。

ここからは、より具体的に説明を続けます。

長期投資の基本的な目的・考え方は、資産を長期間にわたり成長させ、将来の財政的な目標やニーズに対応することです。

ちょっと解説

①資産の成長とは何でしょう?長期投資を行うにあたり、当然ですが、資産を増やさないと意味がありません。将来性がある会社と、将来性が無い会社、どちらを選びますか?答えは明白。将来において、成長性が期待できる場所・モノに投資をする事が原則です。

②リタイアメント資金、いわゆる老後資金ですが、安心できる金額とは幾らでしょうか?よく、老後2千万円問題なんて言葉を言われてましたが、「なぜ2000万円?」か考えましたか?計算しましたか?なんとなく2000万円が必要なんだと思い込んでいませんか?本当に必要ですか?それぞれ環境や事情が異なるわけですから、自分が将来〇歳から〇〇万円が必要だとシミュレーションする事が大事です。感情ではなく、数字で理解できる練習をしましょう。

③資産の多様化とは何でしょう?これは、いわゆるリスク分散の事です。1つの会社に集中して投資するのではなく、複数の会社に分散して投資しましょうという事なのですが、有名な言葉に「卵を一つのカゴに盛るな」と聞いた事はないでしょうか?(画像引用:GPIF)

④複利効果とは?

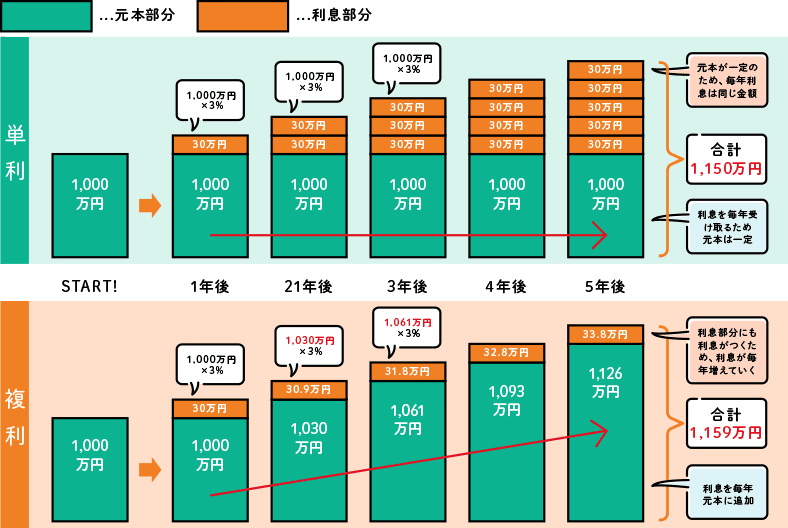

金利には、単利と複利の2種類があります。長期投資では、この複利を利用した資産形成をメリットとして挙げられています。

さっそくですが、この表をご覧ください。(画像引用:りそな銀行)

複利では「利息に利息が付く」という事です。まるで雪だるまを転がすように、どんどん大きくなっていくイメージです。

表では5年間なのでパッとしませんが、1000万円を複利3%で30年運用すると、利息はどうなるでしょうか?ちなみに3%というのは十分すぎるくらい現実的な数字です。

答えは約1427万円、利息だけで元本を超えてしまいました!(単利では900万円)

ここまで基本的な考え方が理解できたと思います。

将来性があるところに投資をする、そして分散して投資をするという事、

この2点を覚えていれば、まずは問題ありません。最後に最適解もありますから、難しく考えすぎなくて大丈夫です。大事なのは、段階を踏んで前提条件を揃えていく事です。

答えだけ聞いて、自分が何を買ってるのか理解していない事が、最も危険です。

難しい事ばかりでしょうが、少しずつ覚えていきましょう!

感情との戦い:長期投資家の心理

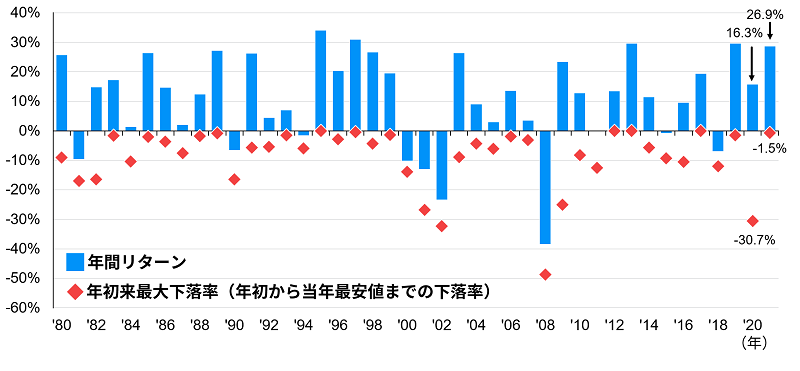

長期投資とは、その名の通り、長期間にわたって投資をする事に意味があります。長期投資を語るうえで外せない指標でもある「S&P500指数(後ほど説明)」を例にとって解説します。

※ここでは、S&P500とは、米国の優良企業TOP500社をまとめた数字だと思って下さい。

この表はS&P500指数の年間リターンと年初来最大下落率です。(画像引用:J.P.モルガン・アセット・マネジメント)

たとえば2020年では、新型コロナウイルス感染症によって起こった金融市場の混乱により、年初来で30%もの下落がありました。(右端の-30.7%🔶マーク)

こういった下落場面においては焦ってしまい、すぐに投資商品を手放してしまう動きが見られました。しかし、各年の最大下落率と年間リターンを比較すると、概ね年間リターンが大きく上回っています。つまり焦って手放してしまうより、そのまま持ち続けたほうが利益が獲得できたという事になります。当時、私も確かに驚きはしましたが、こういった数字を知っていれば焦る事はありません。

さらに投資期間が長くなるほど、得られるリターンは安定する傾向にあります。

この表はS&P500指数の投資期間別の最大・最小騰落率です。(画像引用:J.P.モルガン・アセット・マネジメント)

1年間の投資の場合、プラス40%~マイナス40%あたりまで幅広く上下しています。投資期間が短い場合は、このように上下振れ幅が激しいのですが、これがリスクが大きいという事です。

では、長期投資を行う目的を思い出してみて下さい。一番右の、20年間が該当するはずです。どうでしょうか?幅も小さいですが、マイナスもなくなっていますよね?

この状態、安定してリターンが獲得できる状態が、リスクが小さい、リスクを抑えるという状態だと理解して下さいね。リスクが大きい=振れ幅が大きいという意味です。良く使われているように「減ってしまう可能性が高い」という事は、リスクが大きい、ではなく、ただの危険状態です。そういう意味では、元本保証で利息0.01%なんていうのは、確かにリスク無しと言えますよね。(だって増えないですからね)数字で理解できましたか?

さて、皆さんはそれぞれ環境も事情もまったく異なる人生を送っています。最初に申し上げたように、まずは目的の設定を始めましょう。あなたは、いつ、いくらのお金が必要ですか?

老後資金として、65歳までに2000万円が欲しい。

教育資金として、子供の大学進学までに1000万円が必要。など。

投資をどのぐらいの期間行うか、それにはいくら積み立てる必要があるのか、目的はどこなのか、全て数値化して臨むのが鉄則です。決して、何となく投資をしないよう注意しましょう。

ではここからは、さらに具体的に長期投資について踏み込んでいきます。

冒頭でも説明したように、将来のための投資ですから「将来性の期待できるもの」に投資をしなければ意味がありません。もっとハッキリ言うと、最終的に儲けが出るものに投資しなくては意味がありません。

少し前に答えを出してしまいましたが、将来的に右肩上がりになるものに投資をする、代表的なものが「S&P500」という指数です。これは、シンプルに「米国の会社・詰め合わせセットを買う」と認識してもらえれば大きく外れはしないかなと思います。

詰め合わせセットを買う理由は、分散投資をするためです。(覚えてますか?)

お中元で缶詰10個の詰め合わせでしたら、桃が苦手な人でもミカンが食べられますしね。自分が桃を好きだから、桃の缶詰だけ10個送るんだという人は、それはそれで自由ですが。もし相手が桃を食べられなかったら?全て無駄になってしまいます。これが分散投資です。余計に分からなくなったらゴメンなさい。

1社のみ集中して投資をするのは、まさにギャンブル。しかも良く知らない会社だったら最悪ですよね。(ITが流行ってるから、誰かが言ってたから、等)感覚や感情で投資はしないように、自分の頭で、数字で理解してから投資をしましょうね!何度も言います。

根拠もなく「いつか17番に入るはず」と、BETしますか?これが1社への集中投資

さて、将来性のあるものに、分散して投資する。という事ですが、ここでは「S&P500」をお勧めしているので説明してゆきます。(むしろ、それしか無いぐらいの最適解です)

「S&P500」とは、米国の会社500社をセットにした詰め合わせパックと表現しましたが、実際には何の詰め合わせでしょうか?例えば、アップルやAmazon、Googleなどの皆さんが良く知っている会社が名を連ねています。S&P500を買うという事は、すごく飛躍して言うと、これでアップルやAmazonのオーナーになるという(飛躍しすぎですが)イメージですと、凄いと思いませんか?厳密には投資信託なので違うのですが、そういう感覚です。(笑)

この詰め合わせパックを買う事で、なんと米国企業500社に分散して投資する事ができます。この便利な仕組み・商品に投資する事を「インデックス投資」と言います。自分でコツコツ500社も投資先を調べるのは大変です。こういった便利な仕組みは、喜んで利用しましょう。

実際には「指数に連動した成果を目指す投資手法」じゃないのかとツッコミが来そうなのですが大丈夫です。やってる事は、一緒ですから(笑)。何を買っているのかを、理解しましょう。

※ちなみに、この500社、定期的に中身を入れ替えてくれるという…自分ひとりでは到底できないような仕事を代わりにやってくれています。本当に助かりますよね。

ではなぜ、将来性で米国なのか?

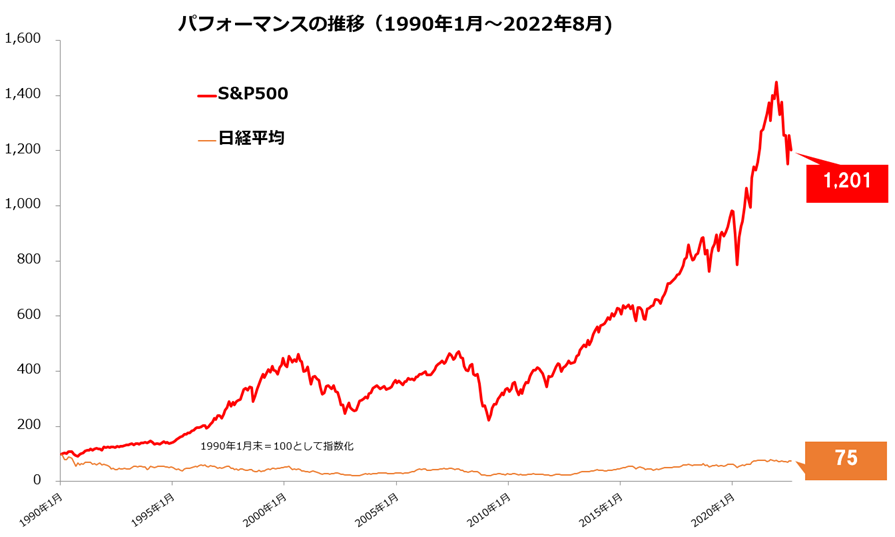

下記はS&P500と日経平均のチャート比較です。(画像引用:マネックス証券)

S&P500は米国企業の詰め合わせパック、日経平均は日本企業の詰め合わせパックです。

この表は、その米国と日本の比較ですが、見たまま、とてつもない差が生まれています。

将来的に、経済・人口・金融において、米国を上回る国は出てこないのではないでしょうか。この表は30年間のグラフですが、50年や100年で見ても、変わりません。これまでずっと世界をリードしてきた米国が、今後10年や20年で一気に逆転されるとは考えにくいです。米国が真っ逆さまに落ちてしまったら、それこそ世界が終わりに向かってる時ではないでしょうか?そうなると投資とか言ってる場合じゃなさそうですよね。。。

以上から、数字的にも現実的にも、将来性が高く分散して投資ができる「インデックス投資」が、NISAにおける最適解である事が分かります。

ここで実際の商品を例にあげる前に、ETFと投資信託の違いだけ説明します。

ETF(Exchange-Traded Fund)は、上場投資信託とも呼ばれる、取引所で売買可能な投資商品です。ETFは複数の資産を組み合わせたポートフォリオを形成し、投資家に分散投資の機会を提供します。これは、リスクの分散、市場アクセス、取引の容易さ、低コスト、税務効率性などの利点を持っています。ETFは市場価格で売買され、取引性が高く、長期的な資産形成に適しています。

投資信託は、多くの投資家から集めたお金をプロのファンドマネージャーが運用する仕組みです。このお金は、株式、債券、不動産などの異なる資産に分散投資され、リスクを分散し、リターンを追求します。投資信託に投資することで、個々の投資家はプロの運用力を活用し、自身の資産を多様化することができます。日々の市場価格で売買でき、流動性も高いため、比較的簡単に投資家の資金の出し入れが可能です。投資信託にはさまざまな種類があり、リスク許容度や投資目標に応じて選択できます。

ETFのメリット:

ETFのデメリット:

投資信託のメリット:

投資信託のデメリット:

どちらも似たようなイメージでしょうが、初心者の方は分配金が再投資される投資信託でいいかと思います。(長期投資の効果が実感しやすいので)

最後に、実際の投資商品はどういったものがあるのか?一部紹介します。

楽天VTI(楽天・全米株式インデックス・ファンド)

eMAXIS Slim米国株式(S&P500)

iFree S&P500インデックス

この辺りが、今回の説明に合っている商品です。3つに絞っても、まだ選べないですよね?

この上記はどれも同じような商品ですから好みで選んで問題ありません。どれを選択しても、得られる結果は同様です。

米国より、もっと分散したい!という方は、全世界の詰め合わせパックでもおすすめです。

楽天VT(楽天・全世界株式インデックス・ファンド)

eMAXIS Slim 全世界株式(オール・カントリー)

投資信託は購入できる場所が多くあります。証券会社、銀行、郵便局など。

投資信託を買うにあたっては、どうしても必ず仲介会社が入ります。郵便局や銀行の窓口で投資信託を購入しようとする場合には、手数料が異常に高い「ぼったくりの投資信託」などを勧められることがありますので、絶対に買わないように十分注意して下さい。

楽天証券などのネット証券を使い、自分で買う事をお勧めします。(簡単です)

この記事を読むことで、長期投資の専門的な知識を習得し、将来の財務的な目標を達成するための実用的なスキルを獲得できます。長期的な視点で資産を増やすための戦略を理解し、リスクを最小限に抑える方法を学びましょう!