お金が貯まらない…原因を考えよう。

trcfp

trcお金のコーディネーター

自分が加入している保険は、本当に必要でしょうか?

現代の日本では、全国民が保険に加入しています。

私は加入していないけど…?という方も、ぜひもう一度確認してみて下さい。(正解は最後に)

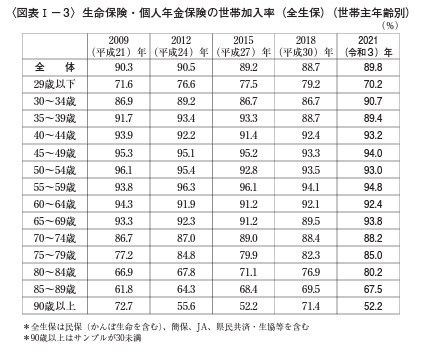

まずは、下記の表から分かる通り、9割近くの方が生命保険やその他保険に加入しています。

生命保険・個人年金の加入率

(生命保険文化センター

生命保険に関する全国実態調査)より

そもそも保険とは、何のために必要なのでしょうか?

怪我や病気、事故などに備えて、保険に入るという方が多いのではないでしょうか?

では、「備える」とは、何に備えるのでしょうか?

備える必要のある病気にかかる確率はどのくらいで、治療にいくら費用がかかり、どれくらいで

治るのか、理解した上で備えているでしょうか?

仕組み上、保険が必要な基準は、ただひとつです。

「それが発生してしまったら、人生の取り返しがつかなくなる事態に備える」です。

例えば、交通事故で他人を死亡させてしまい、数千万円の賠償が課せられてしまう等、

今後の人生が破綻しかねないですよね?

家族の家計を支えている大黒柱が病気で亡くなってしまい、収入がゼロになる等、

もし小さいお子様がいらっしゃったら、その子は生きていけなくなりますよね?

保険で備える事態というのは、そういう事です。

自分が亡くなっても子供は成人している等の場合は、一人で生きていけますから、この

場合は保険が不要という判断になります。

必要な保険は何か、判断基準は分かりましたでしょうか?

それでは、実際にどれぐらい保険料を支払っているのか確認してみましょう。

下記の表から分かる通り、平均して年間37万円ほどの保険料を支払っているようです。

年間の払込保険料

(生命保険文化センター

生命保険に関する全国実態調査)より

月間3万円ほどでしょうか。個々の事情にもよるのでしょうが、これは払いすぎだと感じます。

※上記は生命保険と個人年金だけの表ですので、実際にはもっと支払っているはずです。

これを月間1万円以下、さらに5千円程度にまで抑えられたら、どうでしょう?

年間にして30万円も固定費が減るという事になります。

今の会社の給料を、年間30万円(手取りで)アップさせようと思ったら…大変ですよね。

冒頭で申し上げた通り、皆さんは全員、保険に加入しています。

それが、「公的保険」です。(逆に今まで説明してきたものは「民間保険」と言います)

この公的医療保険、とてつもなく優秀な保険だと知っていましたか?

そんな優秀な公的保険をベースに、どうしてもカバーしきれない部分を民間保険で補う、

というスタイルで、保険の見直しを行っていただく事が基本です。

それでは説明を始めます。

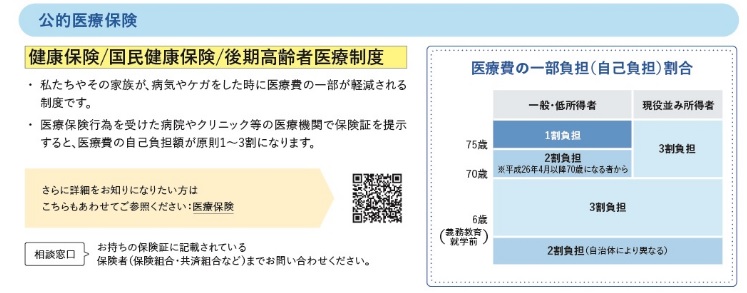

①誰でも、どの病院でも、自己負担額が3割で治療を受けられる。

公的医療保険

金融庁HPより引用

病院などで提示する健康保険証、その中身が公的医療保険です。

会社員の方は毎月、保険料は源泉徴収(給料から天引き)されていますよね。

ご存じの通り、この保険に加入していると、病院で治療を受けても3割の支払いで済みます。

残り7割は保険金で支払われている、という感覚で問題ないかと考えます。

もちろん自由診療などの「保険を使わない診療」に関しては自己負担100%ですが、この

原則3割というのは分かりやすく、治療費の心配も少なくて済みますよね。

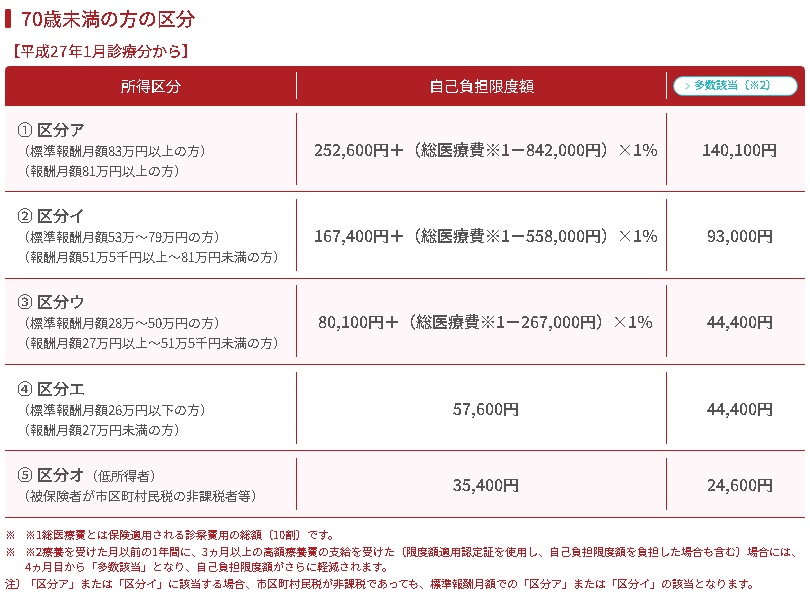

②高額療養費制度を知れば、100万円の治療費も怖くない?

3割負担とはいえ、高額な治療を受けることも可能性としては存在します。

たとえば大怪我をし、一カ月で100万円の治療費になったとします。

では3割負担で、30万円を払う必要があるのでしょうか?

正解は、支払う金額は10万円以下になる!です。下記の表をご覧ください。

自己負担限度額

全国健康保険協会HPより

なんだか良く分かりませんか?

これは、どれだけ高額な医療費になっても、自己負担の限度額は決まっているという表です。

最も平均的な区分で言うと③でしょうか。(月給27万円~51万円)

たとえ治療費が100万円でも、自己負担は8万円ぐらいという事になります。

③公的保険で受けられる制度をもっと知ろう。

傷病手当金

病気やケガで会社を休んだときは傷病手当金が受けられます。

傷病手当金は、病気休業中に被保険者とその家族の生活を保障するために設けられた制度で、

被保険者が病気やケガのために会社を休み、事業主から十分な報酬が受けられない場合に支給されます。

出産育児一時金

健康保険や国民健康保険の被保険者等が出産したときは、出産育児一時金が支給されます。

その支給額については、令和5年4月より、42万円から50万円に引き上げられました。

出産手当金

被保険者が出産のために会社を休み、その間に給与を得られないときに給付金が支払われる制度です。給付の対象となるのは、出産の日以前42日目~出産日の翌日以後56日目までの範囲内で、会社を休んだ期間となります。

これ以外にも、まだ受けられる制度はあります。自分の状況に合わせて、公的保険をしっかり

活用してゆきましょう。

ここまで読んで、いかがだったでしょうか?

基本ベースは、公的保険で備える。足りない部分は民間保険でカバーする。というスタイルが

最も適している事が分かったのではないでしょうか?

次回の保険編では、不要な保険について解説していきます。

皆さんの資産が増え続けていくよう、一緒に頑張りましょう!